© REESSA Consulting UG (haftungsbeschränkt) 2019

IMPRESSUM

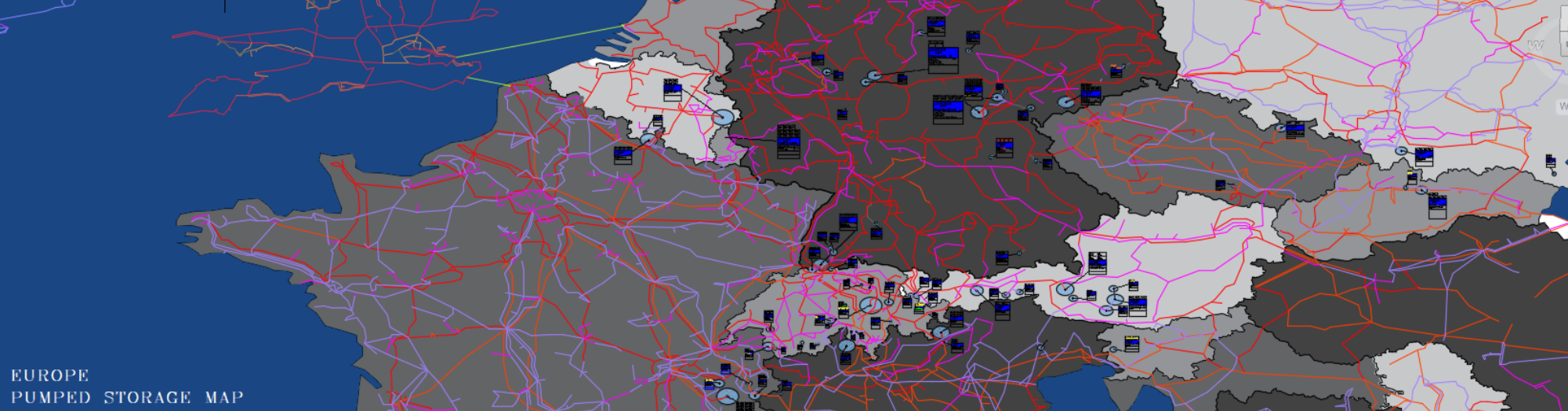

Energiespeicher

REESSA Consulting ist ein unabhängiges Ingenieurbüro für Energiespeichertechnik. Wir bieten technische und wirtschaftliche Beratungen für Energiespeicherprojekte an. Ein Schwerpunkt unserer Tätigkeit bildet die Beratung im Bereich der Pumpspeichertechnik. Von der technischen Konzeptplanung über den Betrieb bis hin zu wirtschaftlichen Prognosemodellen bieten wir unsere Leistungen an. Unsere Erfahrungen und Analyseergebnisse im Bereich der Pumpspeichertechnik konnten wir auch auf andere Speichertechniken übertragen. Vom Batteriespeicher für private PV-Speicherung bis hin zu Prognosemodellen einer übernationalen Vollversorgung aus Erneuerbaren Energien mittels Power-to-Gas Langzeitspeichern (P2G). Wir erwarten besonders im Batteriespeichersektor, langfristig aber auch im P2G Bereich, enorme Wachstumsentwicklungen. REESSA Consulting bietet komplexe Marktanalysen und Prognosemodelle für Energiespeicher an. Unser Ziel ist es optimale, langfristige und nachhaltige Investitionsmodelle zu entwickeln.

Leistungsbereich

• Pumpspeichertechnik • Batteriespeichertechnik • Wasserkraftspeicher • Power-to-Gas • Machbarkeitsstudien • Technische Bewertung • Kostenanalyse • Erlösberechnungen • Wirtschaftlichkeitsanalysen • Optimierter Betrieb • Marktanalysen / Marktprognosen • Prognosemodelle für Energiespeicher • Virtuelles Pumpspeicherkraftwerk • Speichererweiterung • Leistungserhöhung • Flexibilisierung • Regelleistungen (Prim/SEK/MIN) • Intelligente Investition • Kraftwerksoptimierung • Speicherbedarfsermittlung • Schwarzstartfähigkeit von Speichern • Netzstabilisierung von PumpspeichernZukunft

der

Energiesysteme

nur

mit Energiespeichern

Energiespeicher bilden die Schlüsseltechnologie zukünftiger Energiesysteme. Ab einem Anteil von über 40% an Erneuerbaren Energien an der Netto- Stromerzeugung, steigt der Bedarf an Energiespeichern deutlich an. Dieser Wert wurde 2018 im deutschen Strommarkt bereits überschritten. Das Ziel der Deutschen Bundesregierung bis 2050 einen Anteil von über 80% Erneuerbarer Energien an der Stromerzeugung zu erreichen, erfordert einen, im Vergleich zu heutigen Speicherkapazitäten, signifikanten Ausbau der installierten Leistung von Energiespeichern. Kurzzeit- und Langzeitspeicher Speicher kann man grundsätzlich in Kurzeit- und Langzeitspeicher aufteilen. Kurzeitspeicher wie Pumpspeicherkraftwerke arbeiten schon seit über 80 Jahren kommerziell am Markt. Der Bedarf an beiden Speicherarten wird in den nächsten 30 Jahren deutlich ansteigen. Für das Ziel eine 100%igen Versorgung aus Erneuerbaren Energien zu erreichen, wird vor allem der Anteil der Langzeitspeicher (10h - 200h Volllaststunden) von entscheidender Bedeutung sein. Aber auch der Anteil an Kurzzeitspeichern (<10h Volllast) wird kontinuierlich wachsen.Wendepunkt für Energiespeicher

Die Wende am Energiespeichermarkt (Turning-Point) hat bereits eingesetzt. Bisher konnte der Anteil an Erneuerbaren Energien von den bestehenden Netzstrukturen und einem konventionellen Kraftwerkspark mit immer höherer Flexibilität nahezu vollständig aufgenommen werden. Der immer geringere Anteil an konventioneller Kraftwerksleistung ( hier ist besonders der komplette Ausstieg der Kernenergie bis 2023 und ebenfalls in den nächsten Jahren geplante, drastische Rückbau der Braun- und Steinkohlekapazitäten zu nennen) wird den Bedarf an Spitzenlastkraftwerken wieder deutlich ansteigen lassen. Anders ausgedrückt: Der Strompreis sowie mit ihm der Preis-Spread werden wieder ansteigen. Weiterhin wird ein steigendes Angebot an Erneuerbaren Energien zu häufigeren Zeiten von sehr geringer und negativer Residuallast führen. Das aktuelle Strommarktsystem reagiert darauf immer noch mit negativen Strompreisen, da eine nicht zu vernachlässigende Grundlast aus kommerziellen und technischen Gründen nicht vom Netz genommen wird bzw. nicht genommen werden darf.

Renewables Energies

Energy Storage

Simulations & Analytics

Bisheriges Problem der Wirtschaftlichkeit

Obwohl seit Jahren aus Wirtschaft, Politik und Wissenschaft der Energiespeicherausbau gefordert wird, wurden die realen Marktbedingungen für Speicher seit Mitte der 2000er immer schwieriger. Vor allem der sogenannte Preis- Spread, der Unterschied zwischen dem Hochpreis und dem Niedrigpreis am Energiemarkt war für viele Jahre rückläufig. Das hat dazu geführt, dass einige Pumpspeicherkraftwerke nicht mehr wirtschaftlich Betrieben werden konnten. Beispielsweise operiert eines der weltweit ältesten, kommerziell betriebenen Pumpspeicherwerke (PSW Niederwartha bei Dresden) seit 2016 nur noch im Übergangsbetrieb. Diverse Planungen in Deutschland und Europa für Neubauprojekte wurden gestoppt, da eine Wirtschaftlichkeit nicht mehr nachgewiesen werden konnte. Der Grund für diesen Zustand ist das enorme Überangebot an installierter Leistung. Der Strompreis war 2016 auf einem historischen Tiefstand. Der Anteil erneuerbarer Energie stieg 2018 auf über 40%. Spitzenlastkraftwerke, wozu neben Pumpspeicherkraftwerken vor allem Gaskraftwerke gehörten, wurden durch den großen Anteil an Erneuerbaren Energien immer weniger benötigt. Die installierte Leistung der konventionellen Kraftwerke wurde aus diesem Grund immer weiter zurück gefahren.

Der Anteil der Energiespeicher am Energiemarkt wird zukünftig hohe Zuwachsraten erfahren

Wandel der Energiesysteme

Die Energiesysteme befinden sich weltweit in einer Phase starker Umstrukturierung. Das langfristige Ziel, Energiesysteme mit einer 100%-gen Versorgung aus Erneuerbaren Energien zu betreiben, erfordert einen signifikanten Ausbau an Energiespeichern. Bis zu einem Anteil von ca. 40% an der Stromerzeugung können größere Energienetze den Anteil der Erneuerbare Energien nahezu vollständig in den Netzbetrieb integrieren, ohne dass nennenswerte Speicherkapazitäten notwendig wären. Höhere Anteile an Erneuerbaren Energien machen einen Betrieb von Energiespeichern nicht nur wirtschaftlich, sondern auch technisch notwendig.

Zukünftiger Erzeugungsmix im Winter mit hohem Speicherbedarf für Windüberschüssen

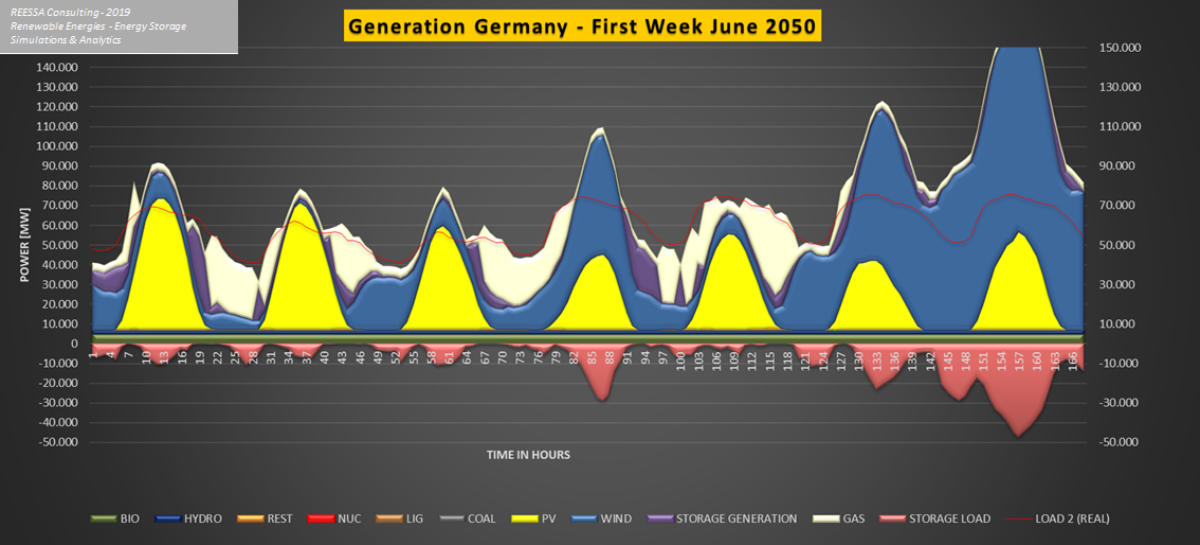

Zukünftiger Erzeugungsmix im Sommer mit Anteilen hoher Photovoltaik

DE|EN|